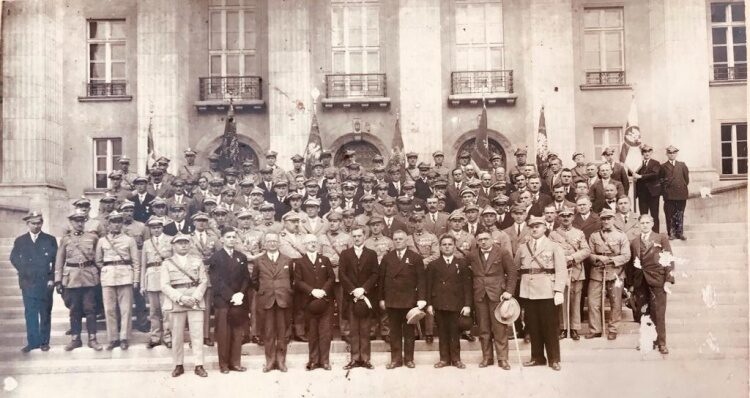

Na poniższych zdjęciach – Adam Kocur, jeden z najznamienitszych prezydentów miasta Katowice w latach 1928-39r.

To też okres najdynamiczniejsze rozwoju stolicy Górnego Śląska. Na tychże zdjęciach obok prezydenta widoczny mój dziadek Stefan Piechota, skarbnik Związku Komunalnych Kas Oszczędnościowych w Katowicach, którego prezydent był prezesem.

Uważam, że należy reaktywować komunalne kasy oszczędnościowe!!!

Komunalne kasy oszczędnościowe w II RP specjalizowały się w pożyczkach dla samorządów.

Oprócz pożyczek dla samorządów należy także wspomnieć o szerokim spektrum działalności przedwojennych komunalnych kas oszczędnościowych w kredytowaniu obywateli. Przede wszystkim udzielały one swoim klientom kredytów wekslowych zabezpieczonych kaucją hipoteczną. Kredyty takie były nisko oprocentowane i przyczyniały się do rozwoju różnych lokalnych działalności gospodarczych. Często udzielanym kredytem był również tzw. kredyt lombardowy, udzielany pod zastaw papierów wartościowych, o maksymalnej wysokości kredytu nieprzekraczającej 3⁄4 wartości kursowej zastawianych dóbr. Udzielane były także krótko- i średnioterminowe pożyczki zabezpieczane tzw. skryptami dłużnymi, czyli podżyrowane na piśmie przez przynajmniej dwie osoby. Komunalne kasy oszczędnościowe w II RP udzielały także średnio- i długoterminowych kredytów hipotecznych o wysokości nieprzekraczającej 50% oszacowanej wartości nieruchomości zabezpieczającej kredyt.

Podsumowując, pozytywnym aspektem funkcjonowania komunalnych kas oszczędnościowych w II RP było wspieranie na preferencyjnych warunkach lokalnych rzemieślników, rolników i przemysłowców, co przyczyniało się do rozwoju poszczególnych regionów. Negatywnym aspektem natomiast było nadmierne zapożyczanie się samorządów w kasach oszczędnościowych, które zostało zahamowane dopiero poprzez wprowadzenie odpowiednich przepisów.

Obecne uwarunkowania prawne istniejące w obrębie UE zezwalają na działalność komunalnych kas oszczędnościowych w poszczególnych systemach finansowych krajów członkowskich. W zależności od danego państwa natomiast są one rozwinięte bardzo dobrze, słabo, lub – tak jak w Polsce – wcale. Sytuacja ta dziwi tym bardziej w momencie uświadomienia sobie posiadania bogatej tradycji prowadzenia komunalnych kas oszczędnościowych przez państwo polskie. Taka forma instytucji kredytowej może być bardzo pożyteczna z punktu widzenia samorządu terytorialnego, na którego terenie działa. Część zysków generowanych przez kasę zasila bowiem budżet danej gminy, jej działalność wspomaga rozwój gospodarczy terenów, na których operuje, a także integruje lokalną społeczność. Dodatkowo komunalne kasy oszczędnościowe są potrzebne we współczesnej Polsce, albowiem mogłyby dokonywać emisji obligacji komunalnych na warunkach korzystniejszych dla samorządu od innych banków.

Ważnym aspektem ich funkcjonowania byłoby oczywiście także prowadzenie usług związanych z mikrofinansami dla obywateli danego regionu. Co najważniejsze jednak, komunalne kasy oszczędnościowe mogą być częścią szerszego wzmacniania niezależności samorządów oraz przekazywania realnej władzy w ręce obywateli. Łącząc dochody wypracowane lokalnie przez kasy, przekazanie mieszkańcom kontroli nad częścią budżetu (budżet obywatelski), wprowadzenie lokalnej waluty, a także hipotetyczne przepisy zwiększające autonomię poszczególnych regionów, pojawia się szansa budowy lokalnego społeczeństwa obywatelskiego na miarę XXI wieku. To wszystko jest możliwe dzięki samorządowej (a nie rządowej!) kontroli nad wymienionymi powyżej procesam.